ここでは、「DKモデル®」「退職金制度」「新賃金制度導入手順」について説明いたします。

<激変する企業環境>

■ DKモデル®

当社開発の「DKモデル®」による、貴社に合った賃金制度設計から運用指導にいたるまで、賃金に関することは、すべて当社におまかせ下さい。

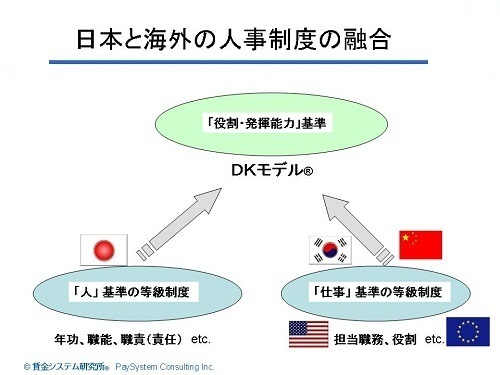

1. DKモデルと従来型TMモデルの定義

<DKモデルとは>

環境変化に柔軟に対応できる動態的(DYNAMIC または DOTAITEKI)で、職務・職能あるいは業績に連携した絶対額の階層(KAISO)構造を持つ賃金体系です。

人材育成と結びつく絶対評価(目標との比較による評価)を前提としています。

前年の本給額(初任給)に、毎年の昇給額を積み上げ(TSU-MIAGE)る構造を持つ従来型の賃金体系です。相対評価(ヒトとヒトとの比較による評価)によって昇給額を決定します。

2. 従来型TMモデルによる弊害 <TMモデルの問題点>

●急速な高齢化に伴って平均年齢が上昇し、人件費の増大により経常利益の大半を失う恐れがあります●「学卒直入者」と「昇給額」が重視され、企業の支払い能力や各人が遂行すべき職務基準を重視していないため、企業業績と賃金とが乖離した状態も起こりえます●上位等級者の賃金が高くなるのを恐れて、若年者の賃金額を圧縮せざるを得ないため、20歳代後半から30歳代の社員の賃金が異常に低くなる「中だるみ」が発生します●IT化、価値観や雇用形態の多様化の中で、社員の納得のいく処遇は難しい

●定年延長の実現が難しい

●役職ポスト不足の中で、多数者のモラルが低下します●相対評価では人材育成・適材適所配置は難しい

●人事評価の結果は毎年の昇給額には反映されても、賃金の絶対額(基本給)には反映されにくいため、中途採用者に不利

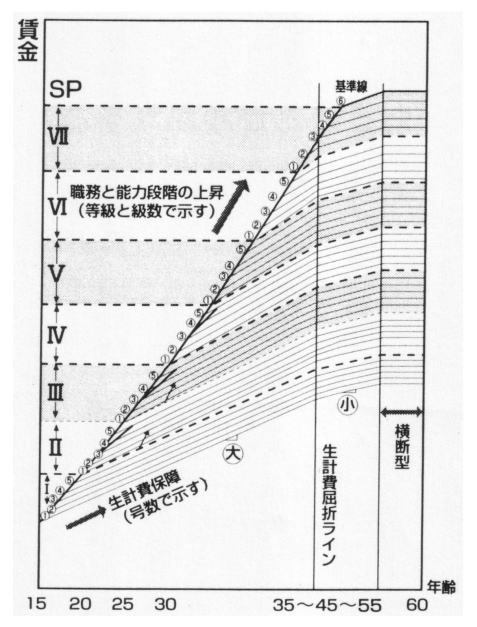

●年功型退職金制度では退職金が雪だるま式に増大化し、支払不能になる恐れがあります 3. DKモデルの特徴と仕組み

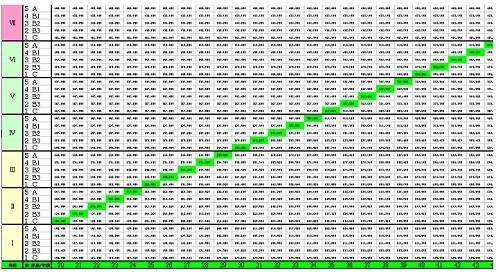

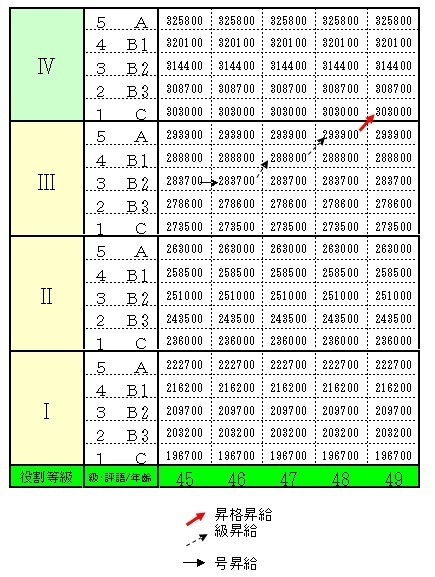

<社内賃金相場、「マトリクス賃金表® 」(本給額早見表)のイメージ >

↓ 拡大 (本給月額は、貴社の方向性に沿った水準で設計され、運用されます)

4. DKモデルとTMモデルの比較

| DKモデル(動的・階層) | TMモデル(積み上げ) | |

| 社員意識への影響 | 社員の社内位置づけが明確になり、やる気に結び付き、安心感が得られる | 不明瞭なことが多く不安感が漂う |

| 中途採用者処遇 | 公平に処遇できる | 学卒直入者基準なので調整が必要 |

| 若年社員への影響 | 公平に処遇できる | 不公平感が漂う(「中だるみ」のもと) |

| 人事評価の反映 | 本人にフィードバックできる(「絶対評価」が使える) | 公開できない |

| 人材育成への影響 | チャレンジした者が報われるので人材が育つ | チャレンジしても報われない |

| 企業経営への影響 | 付加価値生産性が向上するだけでなく企業業績を反映できる(人件費を有効に活用できる) | 必ずしも企業業績を反映できない |

| 企業ビジョン実現性 | ビジョン実現に直結している | 必ずしも企業ビジョン実現には結びつかない |

| 社員の自己実現度 (働きがい) | 高い | 低い |

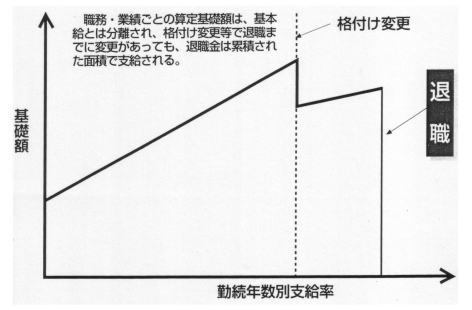

■ 退職金制度

従来の退職金額は、

退職時の基本給×勤続年数別支給率×退職事由別乗率

となっており、基本給も勤続年数も「年功」で雪だるま的に増大してしまいます。

新しい退職金制度では、基本給と分離した算定基礎額表を作成します。

算定基礎額表では、本給を職務職能(業績)を基本とし、それに救済策としての生計費保障を付加する形へ改善します。

■ 新賃金制度導入手順

| ステップ | ポイント |

| 1.オリエンテーション | ●DKモデルの基本的なコンセプトの確認 ●社内コンセンサス ●責任者(プロジェクトリーダー)の選出 ●社外アドバイザー(DKモデル賃金・コンサルタント)との契約 ●賃金システム改革プロジェクトチーム発足 |

| 2.賃金基礎データの収集 | ●賃金改定後(4月1日付け)の各人別データ●同業他社の地場賃金相場 |

| 3.現状分析 | ●社外比較 ●社内比較 ●支払い能力 |

| 4.本給体系の検討 | ●企業ビジョンとの整合性●人事諸制度(サブシステム)との整合性 |

| 5.本給体系の決定 | |

| 6.各人別等級・級・号の 仮格付け | ●担当職務移行(現職移行) ●既得権の保障(現給移行) ●直近上位(下位)格付け 等級−担当職務レベル 級 −遂行レベル(能力) 号 −生計費救済 |

| 7.格付け表による調整・決定 | ●社内バランス●今後の調整プラン |

| 8.諸手当の検討・決定 | ●必要最小限の手当数 |

| 9.各人別給与一覧表作成 | ●賃金改定シミュレーション |

| 10.移行原資計算 | ●賃金改定時実施による移行原資低減化 |

| 11.給与規定の改訂 | ●賃金改定ルール |

| 12.退職金規定の改訂 | ●算定基礎額変更 |

| 13.社員説明会 | ●全員参加 |

| 14.DKモデル導入 | ●賃金改定時に実施 |

| 15.社内PR | ●社員研修への組み入れ ●説明会の随時実施 ●社内報の活用 ●PRビデオの作成 |

| 16.運用面での保守継続 | ●「賃金システム研究会」への入会●社外顧問との契約etc. |